|

עדכון בעניין דחיית מועדים לפי חוק מיסוי מקרקעין בהתאם

לתקנות לשעת חירום

מאיר מזרחי ושות', משרד עורכי דין

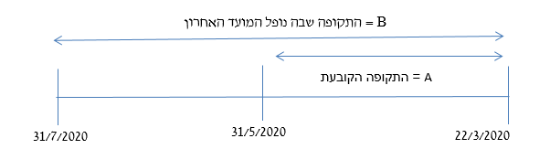

ביום 27.3.20 פורסמו תקנות שעת חירום (נגיף הקורונה החדש) (דחיית תקופות בענייני הליכי מס), התש"ף-2020. התקנות קובעות כי בחישוב התקופות שנקבעו בחיקוקים שמפורטים בתקנות לא תיספר התקופה שמיום 22.3.2020 ועד 31.5.2020 (להלן: "התקופה הקובעת"), אם מועד סיום התקופה חל בתקופה הקובעת או בחודשיים שלאחריה.

אם מועד אחרון נופל בתקופהB (22/3/20–31/7/20), התקופה הקובעת (31/5/20-22/3/20) לא נספרת.

באופן כללי נציין תחילה שהתקנות מתייחסות לדחיית מועדים, בין היתר, במקרה של הקטנת מקדמת מס שבח, תיקוני שומה, הודעות לדחיית יום המכירה, השגות ועררים, אך לא למקרה של הגשת דיווח על עסקה.

להלן ההוראות בחוק מיסוי מקרקעין, התשכ"ג-1963 עליהן חלות התקנות הנ"ל:

|

הסעיף

|

ההוראה

|

|

15(ה)(1)

|

הקטנת מקדמה

: המנהל רשאי להקטין את שיעורי מקדמת מס השבח מיוזמתו או לבקשת הצדדים לעסקה וזאת בהתאם לבקשה שהוגשה עד למועד הגשת הדיווח על העסקה. התקנות מתייחסות לתקופת הגשת הבקשה להקטנת המקדמה, שהיא למעשה 30 יום ממועד החתימה על העסקה. התקנה רלוונטית למקרים בהם המועד האחרון לדיווח הוא בין ה- 22.3.20 ועד 31.7.20 (תקופה

B

).

|

|

15(ה)(2)

|

החלטה בבקשה להקטנת מקדמה

: מתן תשובה על ידי המנהל בתוך 20 יום מהגשת הבקשה להקטנת מקדמה או תוך 20 יום מהגשת הדיווח על העסקה, לפי המאוחר.

|

|

15 ו(1)

|

בקשה לבחינה חוזרת במקרה של דחיית בקשה להקטנת מקדמה

:

·

בקשה לבחינה של החלטה הדוחה בקשה להקטנת מקדמה תוגש בתוך 14יום ממסירת ההחלטה בבקשה להקטנת מקדמה.

·

החלטה בבקשה לבחינת ההחלטה תינתן בתוך 45 יום מהגשתה.

|

|

49י(א)(7)

|

דיווח על אופציה ייחודית

: הודעה על אופציה ייחודית תימסר למנהל בתוך 30 יום ממתן האופציה.

|

|

49כא(א)

|

דחיית יום המכירה בפינוי בינוי

: הגשת הודעה על דחיית יום המכירה בעסקת פינוי בינוי בתוך 30 יום מיום ההסכם.

|

|

49כא(ג)(2)

|

בקשה לאישור מראש

לתחולת הקלות במס בפינוי בינוי: יזם רשאי לפנות למנהל מיסוי מקרקעין ומנהל מע"מ לפני יום המכירה הנדחה, בבקשה שיאשר כי תנאי העסקה יזכו להטבות המס של פרק הפינוי בינוי (פרק חמישי 4) ובלבד שהיחידות לגביהן התבקש האישור הן חלק או יהיו חלק ממתחם פינוי בינוי. התקנות מתייחסות לקביעה כי על המנהלים להשיב לפניה בתוך 120 יום מיום שהומצאו להם כל הפרטים והמסמכים הדרושים.

|

|

הסעיף

|

ההוראה

|

|

49לב2(א)

|

דחיית יום המכירה בעסקת תמ"א 38:

הגשת הודעה על דחיית יום המכירה בעסקת תמ"א בתוך 30 יום מיום ההסכם.

|

|

75א

|

דחיית יום המכירה לפי סעיף 19(3א):*

בעסקה שיום המכירה שלה נדחה לפי סעיף 19(3א)* – יש להגיש הודעה על העסקה למנהל בתוך 30 יום מהיום שהיה נקבע כיום המכירה ללא הדחייה.

|

|

85

|

תיקון שומה:

תיקון שומה בתוך 4 שנים מיום שאושרה כשומה עצמית או מיום שנקבעה שומה לפי מיטב השפיטה, לפי העניין.

|

|

85א

|

תיקון שומה כאשר חל פרק ה2 לפקודה

: תיקון שומה לאחר שחלפו ארבע שנים מיום שאושרה כשומה עצמית או מיום שנקבעה שומה לפי מיטב השפיטה, לפי העניין, במקרה בו התקיימו התנאים המזכים בפטור ממס לפי חלק ה2 לפקודה (שינוי מבנה ומיזוג).

|

|

87

|

השגה:

·

הגשת השגה בתוך 30 יום מיום שנמסרה לנישום הודעת השומה;

·

מתן החלטה בהשגה בתוך 8 חודשים ממועד הגשתה או בתוך 30 יום מיום שאישר כי הומצאו לו כל המסמכים והפרטים שנדרש המשיג להמציא, לפי המאוחר;

·

מתן החלטה בהשגה שהוגשה על שומה שהוצאה בהיעדר הצהרה בתוך 12 חודשים מקבלת הצהרה מפורטת.

|

|

88

|

הגשת ערר בתוך 30 יום מסירת ההחלטה בהשגה

|

* סעיף 19(3א) – דחיית יום המכירה במכירת זכות במקרקעין המותנית בהתקיימות תנאי עתידי שלפיו יוגדלו אפשרויות הניצול של הזכות לפי תכנית כמשמעותה בחוק התכנון והבנייה, שתמורתה הושפעה מהגדלת אפשרויות הניצול כאמור וכולה אינה בכסף - ליום אישור התכנית.

|